Interpretação do fisco sobre taxa de 23% de IVA nos menus vai ser corrigida

A Associação da Hotelaria, Restauração e Similares de Portugal (AHRESP) afirmou ter informação de que a interpretação do fisco sobre a aplicação de uma taxa IVA de 23% nos menus com preço global único vai ser corrigida.

Publituris Hotelaria

Páscoa deverá acelerar recrutamento na hotelaria de acordo com a Eurofirms

Horta da Moura em Monsaraz passa a ser explorada pela HUB SA

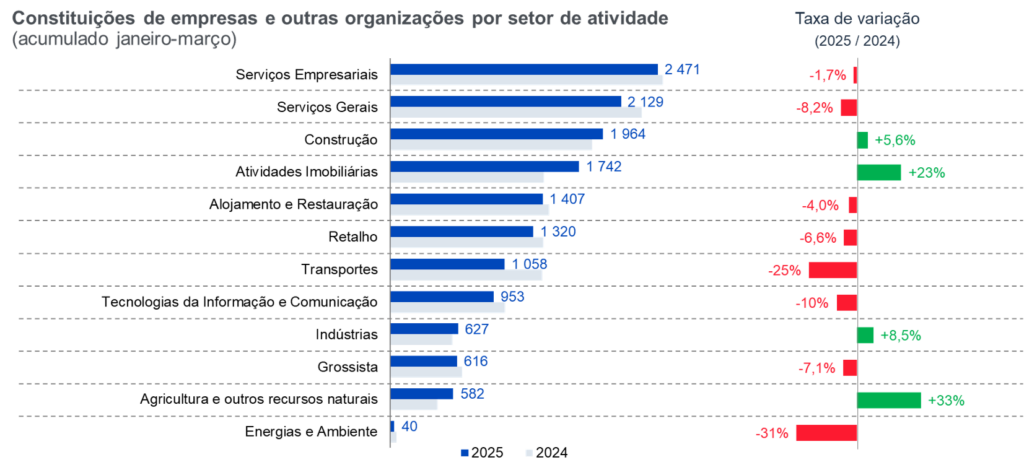

Constituição de novas empresas de alojamento e restauração em Portugal desce 4% face a 2024

Dom José Beach Hotel de portas abertas após remodelação total

Município de Albufeira dinamiza formações gratuitas em áreas do turismo

2024 regista novo recorde nas reservas no AL

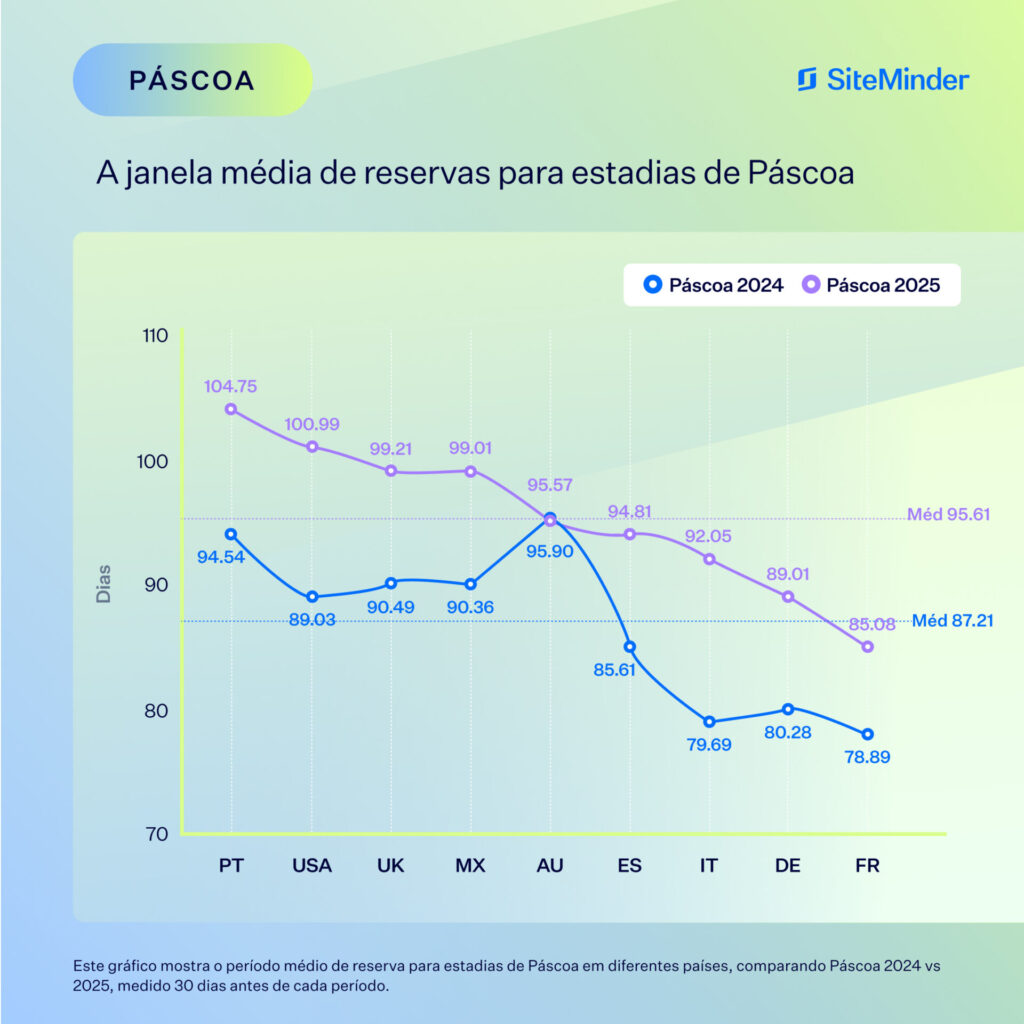

Procura por alojamento na Páscoa em Portugal cresce 22,1% com tarifa média diária a subir 13,7%

Hyatt antecipa abertura de 14 novos hotéis lifestyle até 2027

L’AND Vineyards integra portefólio da Virtuoso

Quinta das Lágrimas renova certificação Biosphere

A Associação da Hotelaria, Restauração e Similares de Portugal (AHRESP) afirmou ter informação de que a interpretação do fisco sobre a aplicação de uma taxa IVA de 23% nos menus com preço global único vai ser corrigida.

“Na sequência do diálogo entre a AHRESP e a Secretaria de Estado dos Assuntos Fiscais, o Ofício Circulado 25018 de 10 de janeiro de 2024 da Autoridade Tributária (AT), que impunha a aplicação da taxa única de IVA de 23% a menus que contenham refrigerantes ou bebidas alcoólicas, independentemente de os produtos terem taxas diferentes, será corrigido com a publicação de um novo Ofício Circulado”, afirmou a associação, em comunicado.

Em causa está um documento (ofício circulado) divulgado pela Autoridade Tributária e Aduaneira (AT) sobre a taxa de IVA dos menus com preço único global (dos alimentos e bebidas), na sequência de alterações à taxa do imposto sobre algumas bebidas que entraram em vigor com o Orçamento do Estado para 2024 (OE2024).

O OE2024 veio adicionar algumas bebidas à lista de produtos que são sujeitos à taxa intermédia do IVA, mantendo, contudo, os refrigerantes ou as bebidas alcoólicas no âmbito da taxa máxima de 23%.

Na sequência destas alterações, a AT emitiu um ofício circulado onde considera que, nos casos de menus com preço único global que incluam refrigerantes ou bebidas alcoólicas, aplica-se a taxa máxima do imposto sobre o preço global, caso não haja discriminação de preços (das bebidas e da comida).

“Sendo indicado um preço único sem aquela repartição [dos valores que correspondem aos serviços abrangidos pelas taxas intermédia e máxima do IVA] estando incluídos elementos tributados a diferentes taxas, a este valor será aplicável a taxa normal [23%] do imposto”, indica o referido documento.

Já quando são indicados, “separadamente os valores que correspondem aos serviços abrangidos pela taxa intermédia (Ex. prato, sobremesa, sumo, café, etc.) e aos serviços de bebidas alcoólicas ou refrigerantes, aos primeiros será aplicável a taxa intermédia e aos segundos a taxa normal”, indica a AT.

O entendimento do fisco relativamente aos menus de preço único global, sem indicação separada dos valores relativos às bebidas e comida, vai ser corrigida, segundo a AHRESP, que adianta ter recebido da Secretaria de Estado liderada por Nuno Santos Félix a informação de que “a interpretação da AT não corresponde ao princípio que originou a alteração das bebidas sujeitas à taxa máxima de IVA e por esse motivo será publicado novo Ofício pela AT”, o que significa que se mantém “a possibilidade da repartição das taxas de IVA na venda de menus com preço global único”.