AHP: Açores e Madeira lideram taxa de ocupação hoteleira no verão de 2024

As regiões autónomas dos Açores e da Madeira registaram uma taxa de ocupação de 91% no acumulado dos meses de junho, julho, agosto e setembro de 2024, ou seja, os meses correspondentes ao período de verão. No entanto, foi o Algarve que liderou no preço médio por quarto neste período, com este indicador a situar-se nos 227 euros. Os valores pertencem à Associação da Hotelaria de Portugal, que inquiriu 343 estabelecimentos associados.

Carla Nunes

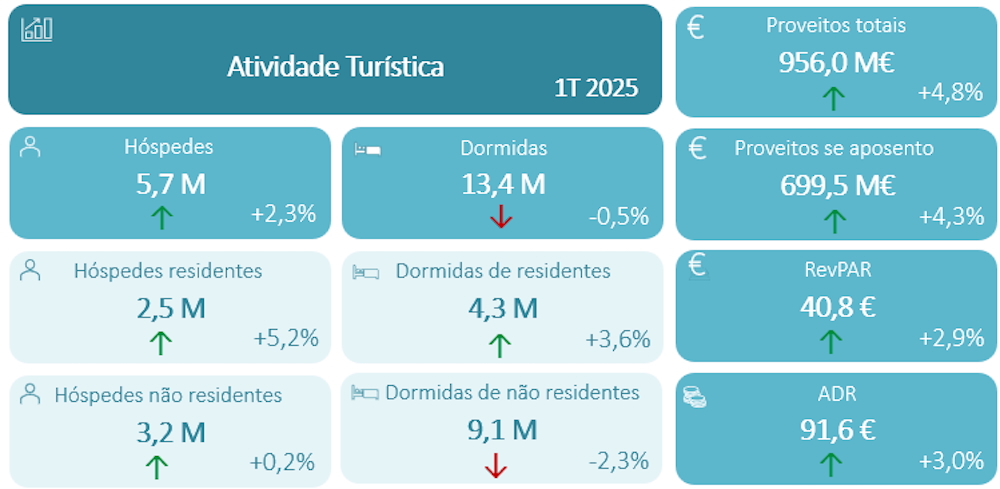

Número de hóspedes e dormidas de não residentes caem no 1.º trimestre. Proveitos sobem

Vila Vita Parc e Penha Longa Resort distinguidos com três Chaves Michelin

Vila Baleira apresenta nova unidade no Funchal

ALEP assina protocolo de cooperação com a Câmara Municipal do Porto

Grupo Albôi contrata João Carvalho para o cargo de diretor-geral

Nova edição maio: Entrevista a Helena Burstedt, Regional Vice President of Development na Hyatt para Espanha e Portugal

Edição digital maio: Entrevista a Helena Burstedt, Regional Vice President of Development na Hyatt para Espanha e Portugal

Cerca de metade dos projetos hoteleiros em pipeline na Europa já se encontra em construção

Bairro Alto Hotel comemora 20 anos de operação

PortoBay Falésia apresenta novas facilidades de desporto e bem-estar

A hotelaria das regiões autónomas dos Açores e da Madeira liderou a taxa de ocupação durante o período de verão deste ano, de junho a setembro. O indicador parte da Associação da Hotelaria de Portugal (AHP), que apresentou esta terça-feira, 22 de outubro, o resultado do seu estudo “Balanço Verão 2024”, num inquérito em que participaram 343 estabelecimentos de três, quatro e cinco estrelas.

De acordo com os dados recolhidos pela AHP, o resultado acumulado de junho a setembro de 2024 dá conta a nível nacional de uma taxa de ocupação média de 81%, um preço médio de 173 euros e uma estada média de 3,1 noites. Note-se que, de acordo com os dados do INE do acumulado de verão de 2023, a taxa de ocupação nos hotéis de três a cinco estrelas situou-se nos 80%, o preço médio nos 156 euros e a estada média nas 2,7 noites.

No que diz respeito aos dados acumulados de 2024 recolhidos pela AHP, foram as regiões autónomas dos Açores e da Madeira que mais se destacaram neste período em termos de taxa de ocupação, que se situou nos 91%. Seguiram-se as regiões do Algarve (85%), Grande Lisboa e Península de Setúbal (ambos com uma taxa de 84%).

De acordo com Cristina Siza-Vieira, vice-presidente da AHP, os voos “tiveram uma importância fundamental” para estes valores na Madeira e nos Açores. Como refere, no caso da Madeira, “mais um voo semanal de Toronto, mais um voo semanal de Boston, sete ligações semanais via Ponta Delgada com origem em Toronto e Boston, e a retoma da ligação Canárias-Madeira”. Já nos voos dos Açores, a vice-presidente destaca “mais um voo por semana entre Faro e Ponta Delgada, mais um voo semanal entre Milão e Ponta Delgada e a retoma de dois voos semanais entre Londres e Ponta Delgada”.

Algarve lidera em preço médio

Apesar de as regiões autónomas se posicionarem no topo quanto à taxa de ocupação, quem liderou no preço médio por quarto foi o Algarve, com este indicador situado nos 227 euros, levando a vice-presidente a afirmar que foi “o campeão das vendas” no verão deste ano. Como referiu, “o Algarve esteve sempre acima da média nacional dos três indicadores, o que veio contrariar esta notícia de que o Algarve tinha um severo abrandamento quer na procura, quer no preço praticado, quer na estada média”.

Ainda sobre preço médio no acumulado de junho a setembro de 2024 destacaram-se o Alentejo (195 euros) e a Grande Lisboa (193 euros). Neste campo, a Região Autónoma dos Açores conseguiu situar o seu preço médio acima da média nacional, nos 175 euros, o que não aconteceu com a Madeira, que registou um preço de 161 euros para o acumulado de junho a setembro. Ainda relativamente ao preço médio, a região Oeste e Vale do Tejo foi a que contou com os valores mais abaixo da média nacional, a 106 euros.

Já no indicador de estada média, foi a Madeira que liderou a tabela, com 5,4 noites no acumulado de junho a setembro, seguida pelo Algarve (4,8 noites) e pelos Açores (3,4 noites). A pior performance neste campo, com valores abaixo da média nacional de 3,1 noites, coube às regiões da Península de Setúbal (2,5 noites), Norte (2,3 noites) e Oeste e Vale do Tejo (2 noites).

Dos meses em análise, agosto foi apontado como o “campeão de vendas”, por Cristina Siza-Vieira, com uma taxa de ocupação média nacional de 85%, preço médio a 183 euros e estada média de 3,2 noites.

Hoteleiros reportam melhorias em taxa de ocupação e preço médio

Quando questionados sobre as taxas de ocupação do verão deste ano por oposição às registadas no ano passado, 43% dos hoteleiros inquiridos responderam que a taxa deste ano foi “melhor”, com 11% a indicarem que foi “muito melhor”. Da amostra de inquiridos, 24% indicou que o valor foi “igual” e 21% que foi “pior” do que no ano passado.

Para 79% dos inquiridos do Algarve, a taxa de ocupação foi melhor ou muito melhor que no verão homólogo – uma opinião partilhada por 65% dos inquiridos do Alentejo, 60% dos inquiridos dos Açores, 59% do Centro e 58% da Madeira.

Por outro lado, quando inquiridos quanto ao valor do preço médio entre o verão deste ano e o do ano passado, 54% da amostra referiu que este indicador foi “melhor” este ano do que no período homólogo, com 18% a apontar que foi “muito melhor”.

De acordo com a AHP, todos os inquiridos da Madeira consideram que o preço médio por quarto no verão de 2024 foi melhor ou muito melhor do que o do verão de 2023. A opinião replica-se nos Açores, com 99% dos inquiridos a classificar este indicador como “melhor” ou “muito melhor” em relação ao mesmo período do ano passado. No Algarve, a percentagem de inquiridos com esta opinião foi de 83%.

Por fim, em relação aos proveitos totais, 56% dos hoteleiros inquiridos apontou que estes foram “melhores” no verão deste ano do que no ano passado, com 19% a indicarem que foram “muito melhores” e 16% a referir que foram “piores”.

Na Madeira, 99% dos inquiridos da região verificaram proveitos totais melhores ou muito melhores que em 2023, uma tendência que se replicou novamente nos Açores para 97% dos inquiridos. No Algarve a percentagem foi de 89%.

Principais mercados

Para o período de verão deste ano, 73% dos inquiridos pela AHP indicaram Portugal como um dos seus três principais mercados, com 53% a referir o Reino Unido, 51% os Estados Unidos da América (EUA) e 44% Espanha.

O mercado francês foi apenas referido por 19% dos inquiridos como um dos seus três principais mercados neste verão, seguido pelo Brasil (referido por 10% dos inquiridos), Irlanda (6%), Itália (3%) e Canadá (3%).

Tendo em conta as várias zonas do país, o mercado nacional constou nos três principais mercados de todas as regiões portuguesas. O mesmo se passou com o mercado espanhol, que apenas não foi referido como um dos principais três mercados pelos inquiridos do Algarve, regiões Autónomas da Madeira e dos Açores e da Grande Lisboa.

O Reino Unido foi considerado como um dos três principais mercados pelos inquiridos do Norte, Grande Lisboa, Algarve e Madeira. Já os EUA foram referidos como um dos três principais mercados pelas regiões Oeste e Vale do Tejo, Lisboa, Alentejo e Açores.

Por oposição, os dados do INE de junho a setembro de 2023, relativamente a todos os empreendimentos turísticos e alojamentos locais com mais de dez camas, apontavam que os três principais mercados a nível de hóspedes foram Portugal (38% de quota), Espanha (8%) e o Reino Unido (8%), seguidos pelos EUA (7%), França (6%) e Alemanha (5%).

Já a nível de dormidas, os dados do INE para o verão de 2023 davam conta de uma quota de 31% para o mercado português, 13% para o Reino Unido, 8% para Espanha, 7% para a Alemanha e 6% tanto para França como para os EUA.

Por fim, os principais canais de reserva no verão deste ano foram o Booking (96%), website próprio (78%) e agências de viagens (44%). Seguiram-se a Expedia (40%) e o email direto (25%), com o Airbnb a assumir uma percentagem de 1%.

O balanço de verão 2024 da AHP resulta de um inquérito realizado entre 1 e 14 de outubro deste ano pelo Gabinete de Estudos e Estatísticas junto de 343 empreendimentos turísticos associados da AHP. Destes, 38% encontram-se na Grande Lisboa, 11% no Norte, outros 11% no Algarve, 8% na Madeira, 8% na zona Oeste e Vale do Tejo, 7% nos Açores, 7% na região Centro, 7% no Alentejo e 3% na Península de Setúbal.